コスト分離研究が意味をなす場合とそうでない場合

商業ビルや賃貸物件を購入する際には、追加のキャッシュフローを作成するためにコスト分離調査の可能性を考える必要があります。

なぜこの戦略はゲームチェンジャーなのですか?コストの分離とは

コスト分離調査では、27.5 または 39 年の減価償却可能な建物プロパティから 5 年、7 年、15 年の減価償却可能なプロパティを分離できるため、企業や投資家は減価償却を加速し、税控除によるキャッシュ フローを増やすことができました。

コストの分離に関する最も一般的な神話は、監査リスクが増加することです。

いや、そんなことないよ。

政府は、これらのコスト分離研究が不動産の価値を正確に反映し、報告するためにタイムリーにどのように働くかについてのルールをレイアウトするのに役立ちます。

彼らは彼らのために税収を減らすことを意味するので、彼らはあなたにこの情報をあまり表示しません。

税金の申告書が建物の減価償却(これまでに!)や建物の平均定額減価償却を決して取らないのは珍しいことではありません。

したがって、コスト分離スタディが理にかなっている状況は次のとおりです。

- 事業用のオフィスまたは製造スペース用の商業ビルを購入した場合

- あなたや投資家のグループは、集合住宅を購入しました

- あなたまたはあなたの配偶者は、不動産の専門家であり、特別な受動的損失治療の資格を有する

コスト分離スタディがあまり意味をなさない場合は次のようになります。

- あなたの税金の利益は、研究のコストを正当化するのに十分な大きさではありません

- 他の損失や収入に対して受動的損失を使用することはできません。

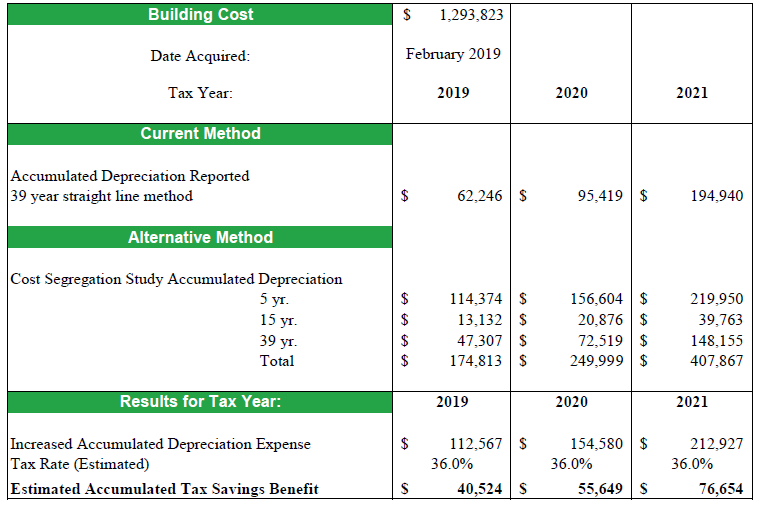

たとえば、事業運営 LLC のオフィススペースを提供する不動産ホールディング LLC を通じて$2M の商業ビルを購入したとします。

建物の費用は$1.3Mです。

通常、最初の年に 62,000 ドルの減価償却を受け取ります。

コストの分離により、初年度の175,000ドルの減価償却を楽しむことができます。

さらに、セルフレンタルルールとグループ化ルールにより、賃貸損失をパッシブに分類するのではなく、営業利益に対して純利益を得ることができる場合があります。

巨大なゲームチェンジャー。

経費分別についてのお問い合わせは、お気軽にウダイホシまでご連絡ください。 オレゴン州ポートランドの公認会計士.